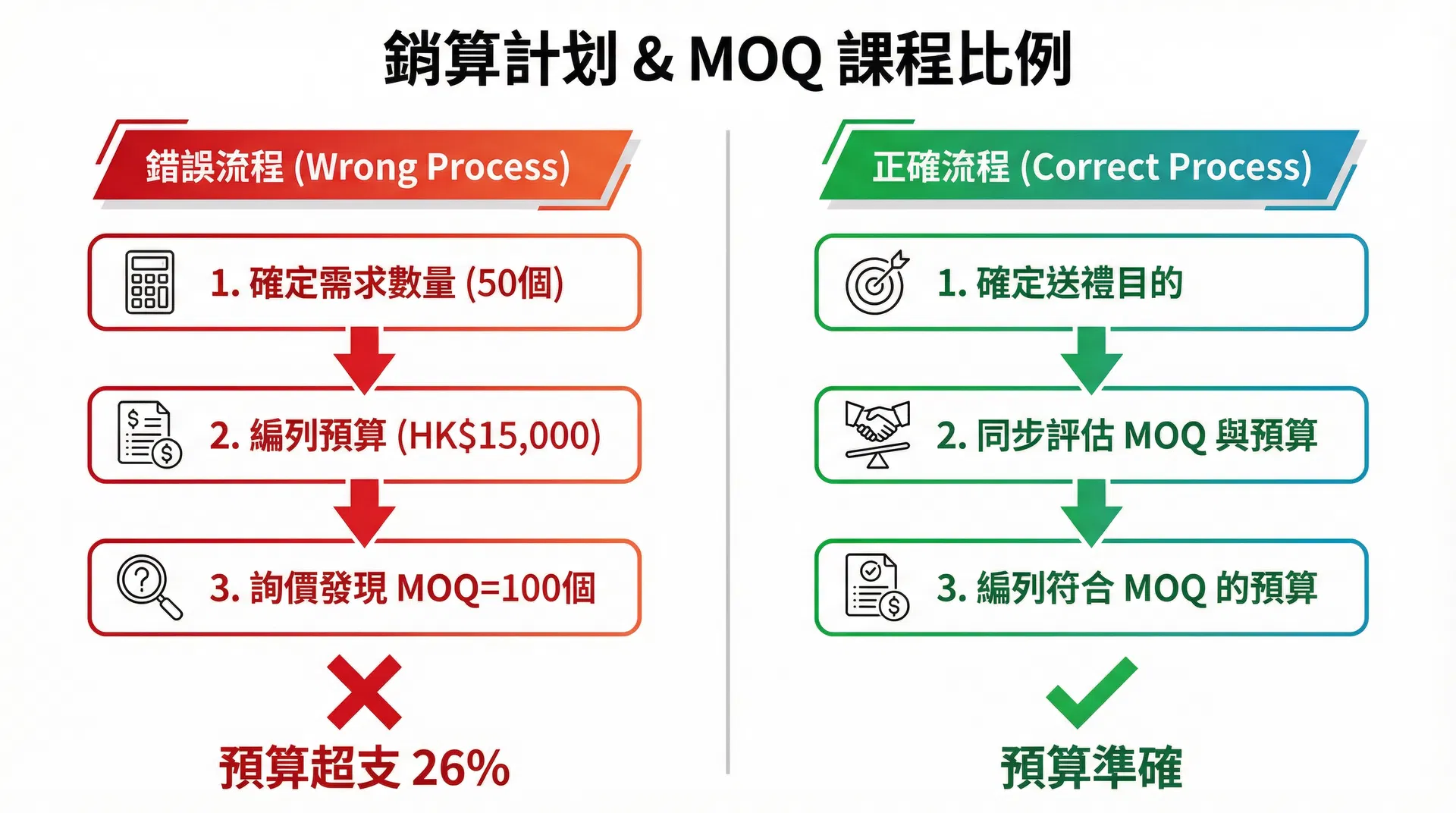

為什麼企業禮品的預算規劃,不能在「確定需求數量」之後才開始評估 MOQ?

上個季度協助一家保險公司規劃客戶答謝禮品時,財務部門在 9 月初確認了預算:50 位 VIP 客戶,每人預算 HK$300,總預算 HK$15,000。採購經理在 9 月中旬開始詢價,選定了一款竹纖維便當盒搭配不鏽鋼餐具組,單價 HK$280,看似完全符合預算。然而,當供應商回覆報價時,附帶了一個關鍵資訊:「此產品的最小訂購量(MOQ)為 100 個」。這意味著,若要採購這款產品,總預算需要從 HK$15,000 提升到 HK$28,000——幾乎是原預算的兩倍。採購經理嘗試與供應商協商降低 MOQ,供應商表示「可以接受 50 個,但單價需要調整為 HK$380」,這樣總預算變成 HK$19,000,仍然超出原預算 26%。最終,採購經理不得不放棄這款產品,改選單價較低但品質較一般的現貨產品,以維持在預算範圍內。

這不是孤立案例。在實務中,企業對「預算規劃」與「MOQ 要求」的時間序列理解,往往存在根本性的錯位:他們以為「預算確定」是採購流程的起點,但實際上,「MOQ 評估」必須在「預算編列」之前完成。因為 MOQ 不只是「最低訂購量」這個數字,它直接決定了「可選擇的產品範圍」、「單價區間」、以及「總成本結構」。當企業在「確定需求數量」之後才開始評估 MOQ 時,他們實際上是在「預算已鎖定」的情況下,才發現「可選擇的產品範圍」已經被大幅限縮。

在採購顧問的經驗中,企業編列禮品預算的邏輯,通常遵循一個看似合理的公式:「實際需求數量 × 理想單價 = 總預算」。以前述保險公司為例,他們的邏輯是:「我們有 50 位 VIP 客戶,市場上類似產品的單價約 HK$300,所以總預算應該是 HK$15,000」。這個邏輯的問題在於,它假設「實際需求數量」就是「訂購數量」,但在 B2B 採購中,這個假設往往不成立。因為供應商的 MOQ,通常是基於「生產效益」而非「客戶需求」來設定的。以環保餐具為例,若供應商的生產線是為「批量生產」而設計的,他們的 MOQ 可能是 100 個、200 個,甚至 500 個。這個 MOQ 數字,與客戶的「實際需求數量」(50 個)之間,存在一個「數量缺口」。而這個缺口,會直接影響「總預算」的計算方式。

若企業在「預算編列」之前就開始評估 MOQ,他們可以在編列預算時,就將「數量缺口」納入考量。例如,若他們在 8 月初(預算編列階段)就開始詢價,發現目標產品的 MOQ 是 100 個,他們可以在編列預算時,就將總預算設定為「100 個 × HK$280 = HK$28,000」,或者選擇 MOQ 較低的產品(例如 MOQ 50 個的產品,但單價可能較高)。這樣的預算編列方式,是基於「供應鏈現實」而非「理想假設」,可以避免後續的預算超支問題。然而,在實務中,大多數企業的預算編列流程,是由財務部門主導的,而財務部門在編列預算時,通常只會參考「歷史採購單價」或「市場行情」,而不會主動詢問「供應商的 MOQ 是多少」。這導致預算編列與供應鏈現實之間,存在一個「資訊斷層」。

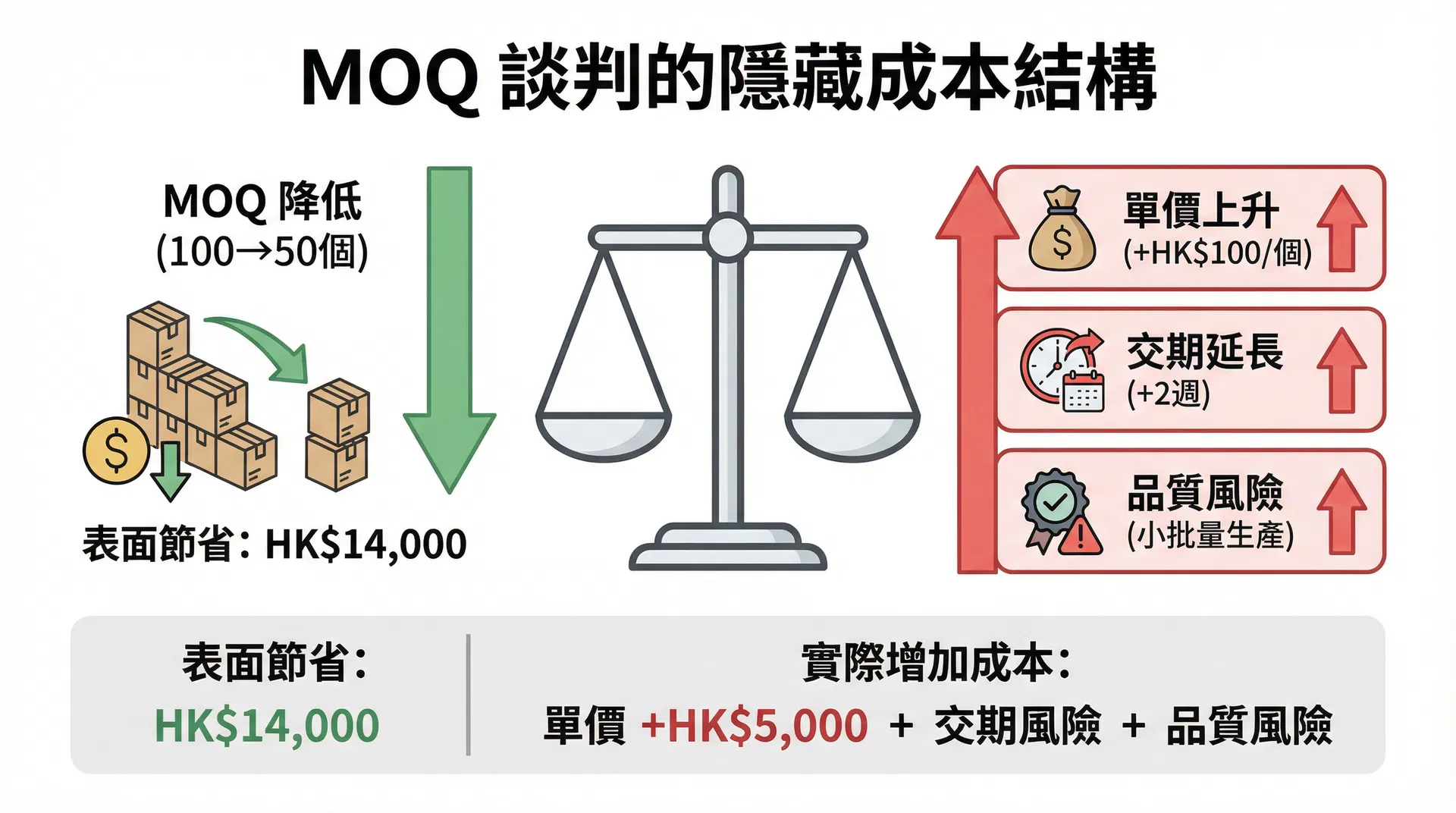

更容易被低估的,是「MOQ 談判」的隱藏成本。當企業發現「供應商的 MOQ 大於實際需求」時,他們的第一反應通常是「與供應商協商降低 MOQ」。這個策略在理論上是可行的,但在實務中,供應商願意降低 MOQ 的前提,通常是「提高單價」或「延長交期」。以前述保險公司為例,供應商願意將 MOQ 從 100 個降低到 50 個,但單價需要從 HK$280 提升到 HK$380,這意味著「降低 MOQ」的成本是「每個產品增加 HK$100」。若企業只關注「MOQ 數字」的降低,而忽略「單價」的上升,他們可能會誤以為「談判成功」,但實際上,總預算仍然超支。更隱蔽的成本,是「交期延長」。供應商在接受「低於標準 MOQ」的訂單時,通常會將這個訂單排在「標準 MOQ 訂單」之後,這意味著交期可能從「4 週」延長到「6 週」。若企業的送禮時間是固定的(例如農曆新年前),交期延長可能導致「來不及交貨」的風險。

在供應鏈管理的角度來看,MOQ 不只是「供應商的限制」,它實際上是「生產效益」與「庫存風險」之間的平衡點。當供應商設定 MOQ 為 100 個時,他們的邏輯是:「若訂單量低於 100 個,生產成本無法被有效分攤,利潤率會低於可接受範圍」。這個邏輯,在「客製化產品」中更為明顯。因為客製化產品需要額外的「打樣」、「模具製作」、「印刷設定」等前置作業,這些成本是固定的,無論訂單量是 50 個還是 100 個,這些成本都不會改變。因此,當訂單量越低,這些固定成本在「每個產品」上的分攤比例就越高,導致「單價」必須提高,才能維持供應商的利潤率。這也是為什麼「降低 MOQ」通常伴隨著「提高單價」的原因。

若企業選擇「達到 MOQ」以享受較低單價,他們需要面對另一個問題:「多餘庫存的成本」。以前述保險公司為例,若他們選擇訂購 100 個產品(以達到 MOQ),但實際需求只有 50 個,剩餘的 50 個產品就成為「多餘庫存」。這些多餘庫存的成本,不只是「佔用資金」(HK$14,000 的產品閒置在倉庫中),還包括「倉儲成本」(若企業沒有自有倉庫,需要支付第三方倉儲費用)、「過期風險」(環保餐具通常有保存期限,若長期未使用可能影響品質)、以及「品牌形象風險」(若企業在下次送禮時,使用「已存放一年」的產品,收禮者可能會感受到「不夠重視」)。在實務中,這些「多餘庫存的成本」,往往會超過「單價降低」所節省的成本。例如,若企業選擇訂購 100 個產品(單價 HK$280,總成本 HK$28,000),相較於訂購 50 個產品(單價 HK$380,總成本 HK$19,000),表面上看起來「達到 MOQ」可以節省「單價 HK$100」,但若考慮「多餘庫存的成本」(50 個產品 × HK$280 = HK$14,000 的閒置資金 + 倉儲費用 + 過期風險),實際上「達到 MOQ」的總成本可能更高。

這種情況的根本原因,在於企業將「預算編列」與「MOQ 評估」分離在不同的時間點。在實務中,這兩個決策點應該合併:當企業確定「送禮目的」與「收禮對象特性」之後,就應該立即開始評估「可選擇的產品範圍」與「這些產品的 MOQ 要求」,然後根據「MOQ 要求」來編列預算,而不是先編列預算,再去尋找「符合預算」的產品。因為「符合預算」的產品,不一定「符合 MOQ 要求」;而「符合 MOQ 要求」的產品,也不一定「符合預算」。只有在「MOQ 評估」與「預算編列」同步進行時,企業才能做出「既符合預算,又符合 MOQ 要求」的產品選擇。

當企業[已經確定送禮的商業目標與收禮者特性](/news/corporate-gift-selection-guide-business-needs)之後,下一步應該是「同步進行 MOQ 評估與預算編列」,而不是「先編列預算,再評估 MOQ」。這個同步流程包括:向多個供應商詢問「目標產品的 MOQ 與對應單價」、計算「達到 MOQ 的總成本」與「多餘庫存的成本」、以及評估「降低 MOQ 的談判空間與隱藏成本」。只有在完成這些評估後,企業才能準確估算「實際所需的總預算」,並據此決定「是否要選擇這款產品」或「是否要調整送禮對象範圍」。這個決策的時間點,不應該是「預算確定」之後,而應該是「送禮目的確認」之後。因為 MOQ 的限制,往往比預算的限制更難調整。

需要環保用品採購建議?

我們的專業團隊隨時為您提供產品諮詢與客製化方案建議。